IMPUESTO TEMPORAL AL PATRIMONIO PARA PERSONAS JURÍDICAS

Resumen y análisis jurídico del Decreto 0173 de 2026

El Decreto Legislativo 0173 de 2026 (24 de febrero de 2026) creó un impuesto extraordinario al patrimonio a cargo de las personas jurídicas en Colombia, aplicable únicamente durante el año gravable 2026. Este tributo grava por una sola vez la riqueza neta de las empresas con patrimonios significativos al 1 de marzo de 2026. A continuación, se resumen los aspectos esenciales del decreto –sujetos pasivos, base gravable, tarifas y exclusiones– y se presenta una evaluación jurídica general sobre posibles escenarios de tributación excesiva (carácter confiscatorio), doble tributación y estrategias de planeación fiscal, con particular atención en las sociedades holding o de familia. Se incluyen referencias a la normativa, doctrina y jurisprudencia colombiana relevantes para contextualizar el análisis.

1. Detalles principales del Decreto 0173 de 2026

Naturaleza y alcance temporal: El impuesto al patrimonio creado mediante el Decreto 0173 de 2026 es transitorio, amparado en las facultades excepcionales del Gobierno durante un Estado de Emergencia Económica. Su vigencia se limita al año gravable 2026, causándose una sola vez sobre la riqueza poseída al 1 de marzo de ese año. No modifica el régimen permanente del impuesto al patrimonio (introducido por la Ley 2277 de 2022 para personas naturales), sino que establece una carga adicional puntual a nivel corporativo, para fortalecer los ingresos públicos durante la coyuntura extraordinaria.

Sujetos pasivos: Son contribuyentes del impuesto todas las personas jurídicas y sociedades de hecho contribuyentes del impuesto de renta, cuyo patrimonio líquido al 1 de marzo de 2026 sea igual o superior a 200.000 UVT. Este umbral corresponde aproximadamente a $10,47 billones (es decir, 10.474.800.000 pesos, unos 10.500 millones de pesos) según el valor de la UVT en 2026. Las empresas por debajo de ese patrimonio neto no están gravadas. Quedan exceptuadas del impuesto tres tipos de entidades, aun si cumplen el requisito patrimonial:

- Instituciones prestadoras de servicios de salud (hospitales, clínicas y similares).

- Entidades intervenidas por la autoridad estatal competente (p. ej., en liquidación o toma de posesión por la Supersociedades, Supersalud, etc.).

- Empresas de servicios públicos domiciliarios (acueducto, alcantarillado, energía, aseo, etc.) que operen en municipios declarados en calamidad pública por la emergencia invernal.

Tales exclusiones responden a la necesidad de no comprometer la prestación de servicios públicos esenciales ni agravar la situación de entidades en crisis durante la emergencia (p. ej., hospitales o empresas de agua en zonas afectadas). Estas entidades, por tanto, no serán sujetos pasivos del impuesto temporal, aun si su patrimonio supera los 200.000 UVT.

Hecho generador y base gravable: El impuesto se genera por la posesión, al 1 de marzo de 2026, de un patrimonio líquido que exceda el umbral de 200.000 UVT. Cada empresa debe calcular su patrimonio líquido a dicha fecha –esto es, la diferencia entre el valor de sus activos y sus pasivos– según las normas generales del Estatuto Tributario (valor patrimonial de bienes, provisiones permitidas, etc.). Sobre ese patrimonio neto se aplicará la tarifa correspondiente (0,5% o 1,6%).

Para efectos de la base gravable, el decreto establece que se deben excluir de la misma ciertas partidas específicas, con el fin de no gravar componentes del patrimonio que no constituyen riqueza efectiva o que representan activos ya gravados en otra instancia. En particular, el artículo 4 del decreto dispone que no integrarán la base gravable del impuesto los siguientes conceptos:

- Participaciones en sociedades nacionales: Se resta el valor patrimonial neto de las acciones, cuotas o partes de interés poseídas en sociedades constituidas en Colombia (directamente o a través de vehículos de inversión como fideicomisos, fondos de capital, etc.). Con esta exclusión, el activo subyacente solo será gravado a nivel de la sociedad operativa, evitando un doble gravamen interno sobre la misma riqueza a nivel de la sociedad tenedora de las acciones. En caso de propiedad indirecta, el valor a excluir se limita al porcentaje de participación que esas acciones o cuotas representen dentro del patrimonio bruto del vehículo de inversión.

- Bienes de control ambiental (acueductos): Se excluye el valor de inmuebles destinados al control o mejoramiento del medio ambiente por parte de empresas públicas de acueducto y alcantarillado. Ejemplos pueden ser tierras para protección de cuencas, plantas de tratamiento de agua, bosques protectores, etc. Son activos vinculados a la misión ambiental y social de estas empresas, que no constituyen riqueza privada disponible.

- Reservas técnicas de aseguramiento: No se incluye en la base gravable el valor de las reservas técnicas obligatorias constituidas por el Fogafín (Fondo de Garantías de Instituciones Financieras) y el Fogacoop (Fondo de Garantías de Entidades Cooperativas). Estas reservas tienen destinación legal específica para proteger a ahorradores o asociados ante riesgos financieros, por lo que no representan capital utilizable libremente.

- Aportes en entidades del régimen especial: Las entidades sin ánimo de lucro cobijadas por el artículo 19-4 del E.T. (cooperativas, fondos de empleados, etc.) pueden descontar de su base el valor de los aportes sociales de sus miembros. Se evita así gravar capital perteneciente colectivamente a los asociados en organizaciones solidarias.

Cálculo proporcional de la exclusión: El Parágrafo 2º del artículo 4 del decreto indica que el “valor patrimonial neto” de cada bien excluido debe determinarse multiplicando el valor total del bien por el porcentaje resultante de dividir el patrimonio líquido del contribuyente entre su patrimonio bruto, a 1 de marzo de 2026. En términos simples, solo la porción del activo financiada con recursos propios (patrimonio neto) puede restarse de la base gravable. Esto impide que, en empresas con alto endeudamiento, se excluya un valor de activo superior al que verdaderamente contribuye a su patrimonio neto.

Tarifas aplicables: El impuesto contempla dos niveles de gravamen, según el tipo de contribuyente:

- Tarifa general – 0,5%: Aplica a la mayoría de las empresas sujetas al impuesto (todas las no incluidas en la categoría especial). Esta tasa del 0,5% se aplica sobre la base gravable (patrimonio líquido neto de exclusiones) de cada empresa gravada.

- Tarifa especial – 1,6%: Las instituciones financieras, sociedades de seguros, bolsas y comisionistas de valores y las compañías dedicadas a la extracción de petróleo crudo o carbón quedan sujetas a una tarifa más alta, del 1,6% sobre su base gravable. Esta diferenciación sectorial deriva de lo dispuesto en el decreto y corresponde a actividades que el Gobierno identificó dentro de esta categoría especial (codificaciones CIIU específicas para hidrocarburos y minería de carbón, y entidades vigiladas por la Superfinanciera, entre otras). [elcolombiano.com]

Declaración y pago: La administración y cumplimiento de este impuesto se articula de la siguiente forma:

- Se presentará una declaración tributaria independiente para este impuesto, utilizando el formulario que disponga la DIAN, con fecha de corte 1 de abril de 2026.

- El pago se hará fraccionado en dos cuotas iguales: la primera, equivalente al 50% del impuesto, con vencimiento el 1 de abril de 2026; y la segunda, con el 50% restante, con vencimiento el 4 de mayo de 2026. Estas fechas corresponden aproximadamente al inicio del segundo trimestre fiscal, para permitir a los contribuyentes liquidar y reunir los fondos necesarios.

- El decreto entró en vigencia al día siguiente de su publicación (25 de febrero de 2026) y tendrá vigencia temporal únicamente por el año 2026. Los montos recaudados serán incorporados al presupuesto nacional de forma tal que se financien los gastos derivados de la emergencia declarada, conforme a lo establecido en el mismo decreto.

- Como medida anti-elusiva, el decreto prevé que, si una empresa realizó escisiones, divisiones o segregaciones patrimoniales entre el 25 de febrero y el 1 de marzo de 2026, deberá calcular la base gravable sumando los patrimonios resultantes de tales operaciones. Si la suma supera 200.000 UVT, el impuesto será exigible a la(s) sociedad(es) beneficiarias de la escisión, como si no se hubiera efectuado la división. Con ello se busca impedir la fragmentación artificiosa de compañías para eludir el pago.

2. Análisis jurídico general: ¿Impuesto excesivo, doble tributación?

Desde el punto de vista del Derecho tributario y constitucional, surgen varias preguntas respecto a este impuesto temporal al patrimonio empresarial. Abordaremos tres temas principales en la evaluación: (1) si la carga impositiva podría considerarse excesiva o confiscatoria, (2) si acarrea situaciones de doble tributación y cómo se comparan con el tratamiento a las personas naturales, y (3) qué posibles estrategias de planeación tributaria se vislumbran, especialmente para sociedades holding o estructuras de empresa familiar.

1.1 Carácter confiscatorio y tributación excesiva

La Constitución colombiana, en su artículo 95, prohíbe los impuestos confiscatorios (aquellos que, por su magnitud, priven al contribuyente de su propiedad o rentas al punto de anular su capacidad económica). La jurisprudencia de la Corte Constitucional ha desarrollado este concepto: en la Sentencia C-776 de 2003 la Corte señaló que un tributo es confiscatorio cuando “absorbe la totalidad de los ingresos o del patrimonio del contribuyente, o una porción tal que le impide atender sus necesidades básicas o continuar con el ejercicio de su actividad económica”. Más recientemente, en la Sentencia C-186 de 2024, la Corte reiteró que solo tarifas cercanas al 100% de la renta o gravámenes que hagan imposible al obligado obtener beneficio alguno de su actividad podrían tacharse de confiscatorios.

A la luz de tales criterios, las tarifas establecidas (0,5% y 1,6%), por sí solos, no alcanzan niveles que sugieran una alta probabilidad de declaratoria de inconstitucionalidad, aunque sí presentan un golpe fuerte a la rentabilidad o a las utilidades de muchos sectores.

Ahora bien, se acumula este nuevo impuesto con otros ya existentes (p. ej., renta corporativa del 35%, deducciones, las reglas tasa mínima de tributación que incrementan la base fiscal, más el impuesto a los dividendos), la carga total no está lejos de absorber la mayor parte de las utilidades o del patrimonio de una empresa promedio, sino de superarla o consumirla por completo, lo cual sí debería presentar un conflicto con el principio de proporcionalidad de las cargas fiscales y no confiscación.

Históricamente, la Corte ha avalado impuestos al patrimonio extraordinarios decretados en situaciones de emergencia, siempre que se respete la capacidad de pago y otros principios. Por ejemplo, en la Sentencia C-776 de 2003 (impuesto al patrimonio Ley 863 de 2003, tarifa 0,3%–1,2%), se declaró que la sola existencia de tarifas diferenciadas en función del tamaño del patrimonio no implicaba violación de la equidad ni confiscatoriedad, pues los niveles eran razonables y progresivos. Asimismo, en la Sentencia C-599 de 2019, al estudiar un tributo patrimonial sobre personas jurídicas, la Corte sostuvo que una tarifa del 1% no resultaba desproporcionada frente a la base gravable definida, enfatizando que mientras el impuesto no suprima o grave la totalidad del ingreso o patrimonio, no viola la prohibición de confiscatoriedad (principio de proporcionalidad).

En consecuencia, el análisis debe planearse bajo el supuesto de que el nuevo impuesto del Decreto 0173/2026 superaría un eventual escrutinio constitucional por este aspecto, pues su tasa impositiva es moderada y focalizada.

Desde luego, el impacto económico para las empresas no es trivial en términos de flujo de caja e incentivos a la inversión; sin embargo, legalmente no es evidente que alcance el umbral para considerarse un abuso fiscal confiscatorio en los términos manejados por la jurisprudencia constitucional colombiana.

En palabras de la Corte, un grado moderado de sacrificio económico es aceptable en aras de la solidaridad, siempre que “no se desconozca la capacidad contributiva real del sujeto pasivo”, límite que este impuesto temporal aparentemente no trasgrede.

1.2 Doble tributación: grupos empresariales y personas naturales

El decreto ha contemplado medidas para evitar la doble tributación económica dentro de un mismo grupo empresarial. La exclusión del valor de las acciones en sociedades nacionales garantiza que un activo no sea gravado dos veces en distintas etapas: solo la sociedad propietaria del activo final paga el impuesto, mientras que la sociedad dueña de las acciones de aquella deduce ese valor de su base. De esta forma, si Empresa A es accionista de Empresa B, y ambas tenían patrimonio ≥ 200.000 UVT, únicamente Empresa B (propietaria de los bienes) integrará esos activos en su base, mientras Empresa A excluirá el valor de su inversión en B. Sin tal mecanismo, ese patrimonio podría resultar gravado dos veces en cabeza de distintos contribuyentes (fenómeno de doble tributación económica), lo cual el decreto expresamente previene.

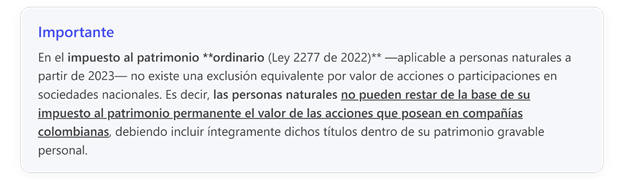

No obstante, cabe analizar la posible doble tributación entre la esfera societaria y la personal de los accionistas. En efecto, los individuos (personas naturales) con patrimonio significativo enfrentan desde dese hace tiempo un impuesto permanente al patrimonio, regulado en su versión vigente por la Ley 2277 de 2022, que grava la riqueza personal cuando supera las 72.000 UVT (≈ $3.053 millones) con tarifas progresivas a partir de 0,5%.

A diferencia de las empresas, las personas naturales no cuentan con una exclusión por sus inversiones en sociedades nacionales. Deben incluir en su propia base gravable el valor pleno de sus acciones o participaciones, sin descontar su proporción en el patrimonio de las compañías emisoras (salvo algunos casos particulares para acciones en startups innovadoras). Esto significa que se podría producir un doble gravamen sobre una misma riqueza subyacente: primero, a nivel de la sociedad (vía el nuevo 0,5%/1,6% empresarial) y, adicionalmente, a nivel del accionista persona natural que declara el valor de esas acciones en su propio impuesto al patrimonio ordinario.

Hay que señalar que la doble tributación interna no está prohibida por sí misma en la Constitución, siempre que cada impuesto recaiga en un sujeto pasivo distinto o por hechos generadores formalmente diferenciados. En este caso, la empresa y el accionista son contribuyentes separados, y cada impuesto tiene sustento en normas distintas (decreto de emergencia vs. ley ordinaria). Por ello, no existiría una violación automática al principio de no doble tributación jurídica, pues la prohibición generalmente se aplica a gravar dos veces un mismo sujeto por un mismo hecho generador.

Sin embargo, desde la óptica de la política tributaria, esta yuxtaposición de cargas sobre un mismo patrimonio sí puede considerarse indeseable y excesiva al generar una sobrecarga fiscal en la cadena empresa-propietario.

Algunos analistas advierten que, en conjunto con las altas tasas de tributación efectiva ya vigentes en Colombia, esto podría incentivar la migración de capitales o la reorganización de patrimonios para evitar la erosión de la riqueza familiar.

En conclusión, legalmente el impuesto tiene una buena probabilidad de sobrevivir un análisis de constitucionalidad por estos factores (sin mencionar los posibles argumentos constitucionales contra la declaratoria de emergencia y la relación del monto a recaudar con el monto real de los recursos extraordinarios requeridos para atender la emergencia), pero pone de relieve la realidad de excesiva tributación, alta tasa efectiva de tributación, a la que están sometidos los contribuyentes colombianos, agravado por la doble tributación económica que no fue resuelta o prevista por el legislador de emergencia: el tratamiento asimétrico entre empresas (que pueden descontar sus inversiones en acciones nacionales) y personas físicas (que no gozan de ese beneficio en su propio impuesto al patrimonio).

3. Estrategias de planeación fiscal y consideraciones para holdings familiares

La introducción de este impuesto temporal obliga a muchas empresas –en especial las sociedades holdings y las llamadas sociedades de familia– a replantear sus estructuras patrimoniales y estrategias fiscales para el año 2026 y en adelante. Algunas posibles medidas de planeación tributaria dentro del marco legal son:

- Aplicar rigurosamente las exclusiones permitidas: El primer paso es asegurarse de identificar y restar todos los activos excluibles según el decreto. Por ejemplo, las sociedades holding (cuyo activo principal suelen ser las inversiones en subsidiarias) podrán deducir de su base el valor de sus acciones en empresas nacionales, lo que puede reducir sustancialmente –incluso potencialmente a cero– su patrimonio gravable propio si carecen de otros activos significativos. De igual forma, las empresas de servicios públicos con activos ambientales, o las cooperativas con aportes de asociados, deberán documentar esos valores y restarlos conforme a la fórmula proporcional indicada en la norma. Una correcta aplicación de estas exclusiones no constituye evasión ni elusión, sino el cumplimiento exacto de la ley y permitirá evitar pagar de más.

- Revisar la estructura corporativa y la distribución de activos: Las empresas familiares de capital cerrado pueden considerar rediseñar la tenencia de ciertos activos para minimizar la carga patrimonial. Por ejemplo, se podría evaluar si conviene separar activos personales de los empresariales: bienes suntuarios o de uso particular (vehículos de lujo, inmuebles para uso personal de socios, obras de arte, etc.) idealmente no deberían estar en el balance de la sociedad comercial, pues incrementan su patrimonio gravable sin contribuir a la generación de renta. Además, concentrar en las compañías solo activos relacionados con su actividad económica, dividiendo activos de cada actividad económica en una sociedad separada.

- Distribución de dividendos extraordinarios antes de la fecha de corte, de manera que varias entidades o personas queden por debajo del umbral de 200.000 UVT. No obstante, este tipo de reorganizaciones deben planearse con antelación y sustancia real, ya que el decreto impide las escisiones de último minuto con fines elusivos y la distribución de utilidades estaría gravada con impuesto a los dividendos.

- Considerar el impacto a nivel de los accionistas: Dado que, como ya se señaló, los propietarios personas naturales no pueden excluir el valor de sus acciones de su propio impuesto al patrimonio, una estrategia integral podría incluir evaluar la conveniencia de mantener ciertas inversiones en cabeza de personas jurídicas vs. personas naturales.

No existe una solución universal: cada grupo deberá balancear las ventajas societarias (limitación de responsabilidad, centralización de la gestión, planeación sucesoral) con el potencial costo fiscal adicional que supone esta doble imposición.

En general, la introducción del impuesto al patrimonio para empresas mediante el Decreto 0173 de 2026 representa una incidencia inédita en el sistema tributario reciente, al ampliar temporalmente el alcance subjetivo del impuesto al patrimonio. Desde la óptica legal, no se advierte violación de la no confiscatoriedad dadas las tarifas moderadas y la no retroactividad se observó al fijar el 1 de marzo de 2026 como fecha del hecho generador (posterior a la expedición del decreto); La equidad tributaria se mantiene con el alto umbral exento y la progresividad en sectores de mayor capacidad económica. En cuanto a la doble tributación, si bien jurídicamente no se vulneran prohibiciones estrictas, la coexistencia de impuestos patrimoniales societarios y personales sí genera un debate sobre la competitividad fiscal y podría motivar ajustes en las estrategias patrimoniales de empresas y familias. Las sociedades holding y de familia, en particular, se verán incentivadas a optimizar su posición utilizando las exclusiones disponibles y revisando la conveniencia de sus estructuras corporativas, para minimizar la carga fiscal sin incurrir en infracciones. El panorama legal estará marcado por la observación atenta de estos comportamientos y, en última instancia, por el eventual control de la Corte Constitucional sobre el decreto; no obstante, con base en precedentes (como las sentencias C-597 y C-599 de 2019, entre otras), es dable anticipar que la medida será declarada exequible, confirmando la potestad tributaria del Estado en situaciones excepcionales y la validez de este impuesto temporal en el marco de la Constitución.

Puntos clave del nuevo impuesto al Patrimonio:

- Nuevo impuesto temporal al patrimonio (2026): El Decreto 0173 de 2026 creó un impuesto extraordinario al patrimonio a cargo de personas jurídicas y sociedades de hecho contribuyentes declarantes del impuesto sobre la renta, vigente solo durante el año gravable 2026.

- Sujetos pasivos: Personas jurídicas y sociedades de hecho declarantes el impuesto sobre la renta con patrimonio líquido al 1 de marzo de 2026 ≥ 200.000 UVT (aprox. $10.475 millones COP). Quedan exentas las entidades de salud, empresas intervenidas por el Estado y servicios públicos domiciliarios en zonas de calamidad pública.

- Base gravable:Patrimonio líquido (patrimonio bruto menos deudas) poseído al 1/3/2026, excluyendo ciertos activos, como:

- Valor patrimonial neto de acciones o participaciones en sociedades colombianas (participación directa o indirecta).

El valor patrimonial neto por restar de la base gravable es el resultado de multiplicar el valor patrimonial de las acciones o aportes por el resultante de dividir el patrimonio líquido del contribuyente entre su patrimonio bruto, determinados al 1 de marzo de 2026)

- Bienes inmuebles de control ambiental (ej. terrenos, plantas de tratamiento) de empresas públicas de acueducto/alcantarillado.

- Reservas técnicas obligatorias de Fogafín y Fogacoop.

- Aportes sociales en cooperativas y entidades de régimen especial (art. 19-4 E.T.).

(El valor neto a excluir de cada activo se determina en proporción al patrimonio neto del contribuyente). - Tarifas:

- General 0.5% de la base gravable;

- Tarifa especial 1.6% para entidades de los sectores financiero/asegurador (bancos, aseguradoras, etc.) y minero-energético (petroleras y mineras de carbón).

- Declaración y pago: Declaración especial a presentarse el 1 de abril de 2026, con pago en dos cuotas iguales: 50% el 1 de abril de 2026 y 50% el 4 de mayo de 2026.

Nota Importante: Las normas vigentes del impuesto al patrimonio ordinario, es decir, el impuesto al patrimonio permanente de personas naturales (Ley 2277/2022), no permiten restar de la base gravable el valor patrimonial neto de las acciones poseídas en sociedades nacionales. En otras palabras, esta exclusión de participaciones aplica solo para las personas jurídicas y sociedades hecho en el impuesto temporal 2026, no para los socios personas naturales en su impuesto al patrimonio. Esto crea una evidente doble tributación entre las personas naturales y las sociedades en las que tienen participaciones.

Deja un comentario